Dominando a Precificação: O Guia Definitivo de Como Calcular o Preço de Venda para Lucratividade Sustentável

No universo empresarial, a definição do preço de venda é, sem dúvida, um dos desafios mais cruciais e complexos. Um erro nesta etapa pode significar a diferença entre o sucesso e a estagnação, ou pior, levar um negócio à falência. Muitos gestores, especialmente os iniciantes, cometem o erro de precificar seus produtos e serviços baseando-se apenas na concorrência ou em uma margem de lucro arbitrária, ignorando a complexa teia de custos, despesas e o valor estratégico da sua marca.

O cálculo do preço de venda não é apenas uma operação matemática; é uma estratégia fundamental que garante a saúde financeira, a competitividade e a capacidade de investimento de uma empresa. É o ponto de equilíbrio que permite cobrir todos os gastos e, ao mesmo tempo, gerar o lucro necessário para o crescimento sustentável.

Neste artigo, detalharemos um guia completo, baseado em metodologias comprovadas como o Mark-Up, e exploraremos fatores avançados de precificação estratégica que levarão sua empresa, com o suporte de ferramentas de gestão como as da MaxData, a dominar a arte de precificar.

1. O Pilar da Sustentabilidade: Por Que a Precificação é Essencial?

A importância de saber calcular o preço de venda com precisão vai muito além de “apenas lucrar”. Uma precificação correta é o alicerce para a sustentabilidade e o crescimento de qualquer negócio.

1.1 Riscos de Precificação Incorreta:

- Preço Baixo Demais (Subprecificação): Embora possa gerar alto volume de vendas, preços excessivamente baixos podem não cobrir todos os custos operacionais (fixos e variáveis), resultando em prejuízo, mesmo com o caixa cheio. É uma estratégia insustentável que mina a margem de lucro e compromete a capacidade da empresa de reinvestir e inovar.

- Preço Alto Demais (Sobreprecificação): Preços inflacionados, sem que haja um valor percebido equivalente ou um diferencial competitivo claro, afastam os clientes e direcionam as vendas para a concorrência. Isso leva à baixa rotatividade de estoque e, consequentemente, a problemas de capital de giro.

1.2 Vantagens da Precificação Estratégica:

- Lucratividade Garantida: Garante que cada venda contribua efetivamente para o lucro líquido da empresa após cobrir todos os custos.

- Competitividade no Mercado: Permite que a empresa se posicione de forma inteligente, seja como líder em custo-benefício ou como marca premium.

- Base para Decisões: Um preço bem definido é a base para calcular indicadores vitais como a margem de contribuição e o ponto de equilíbrio.

2. Desvendando o Lucro e o Preço de Custo (O Coração da Fórmula)

Antes de aplicar qualquer fórmula, é imperativo que o gestor conheça profundamente sua estrutura de custos. O primeiro passo é entender o que é o lucro e como ele se relaciona com o custo.

2.1 Calculando o Lucro: A Margem de Sobrevivência

A premissa básica do lucro é simples, mas essencial:

Lucro = Receita total – Custos totais

É vital distinguir entre:

- Lucro Bruto: É o valor que sobra da receita após a dedução apenas dos Custos Variáveis (aqueles diretamente ligados à produção ou aquisição do produto).

- Lucro Líquido: É o que realmente sobra após a dedução de todos os custos e despesas (variáveis, fixos, operacionais, impostos, etc.). O preço de venda deve ser calculado para garantir uma margem no Lucro Líquido.

Exemplo Prático: Uma loja de camisetas vende um item por R$ 100. Se o custo de aquisição for R$ 40, o lucro bruto é R$ 60. No entanto, se somarmos os custos de aluguel (fixo), comissões (variável) e impostos, a margem real será drasticamente menor. Conhecer a fundo esses custos é a chave.

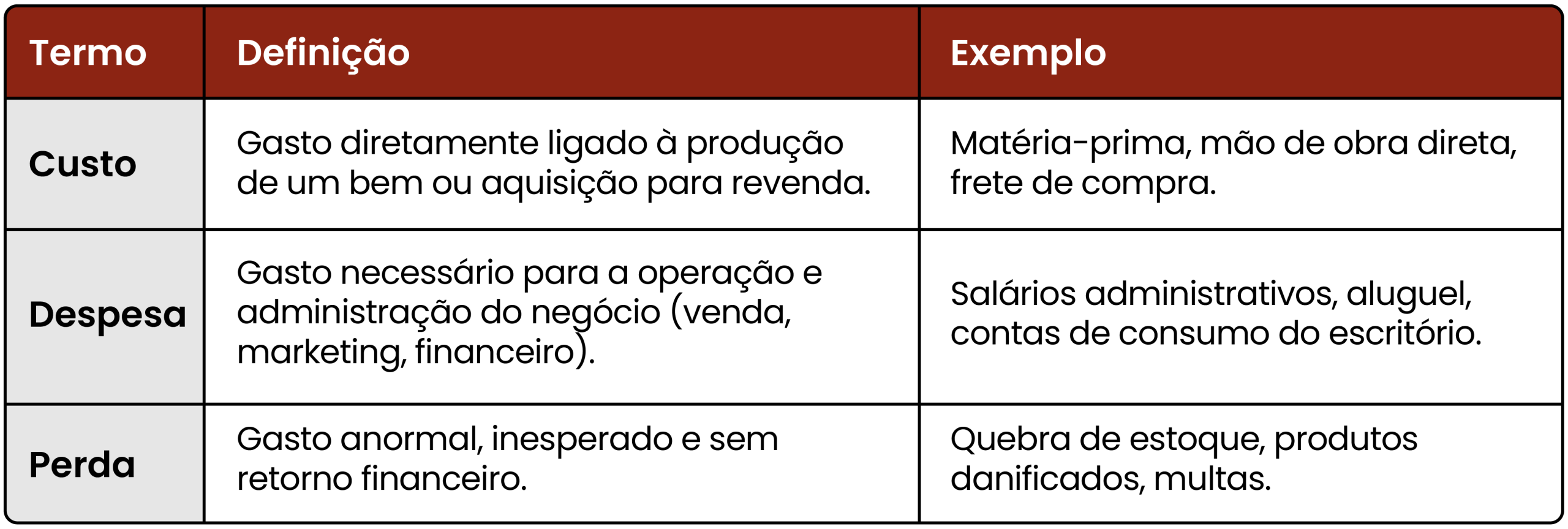

2.2 A Estrutura de Custos: Custo, Despesa e Perda

Para uma precificação precisa, os termos devem ser usados corretamente:

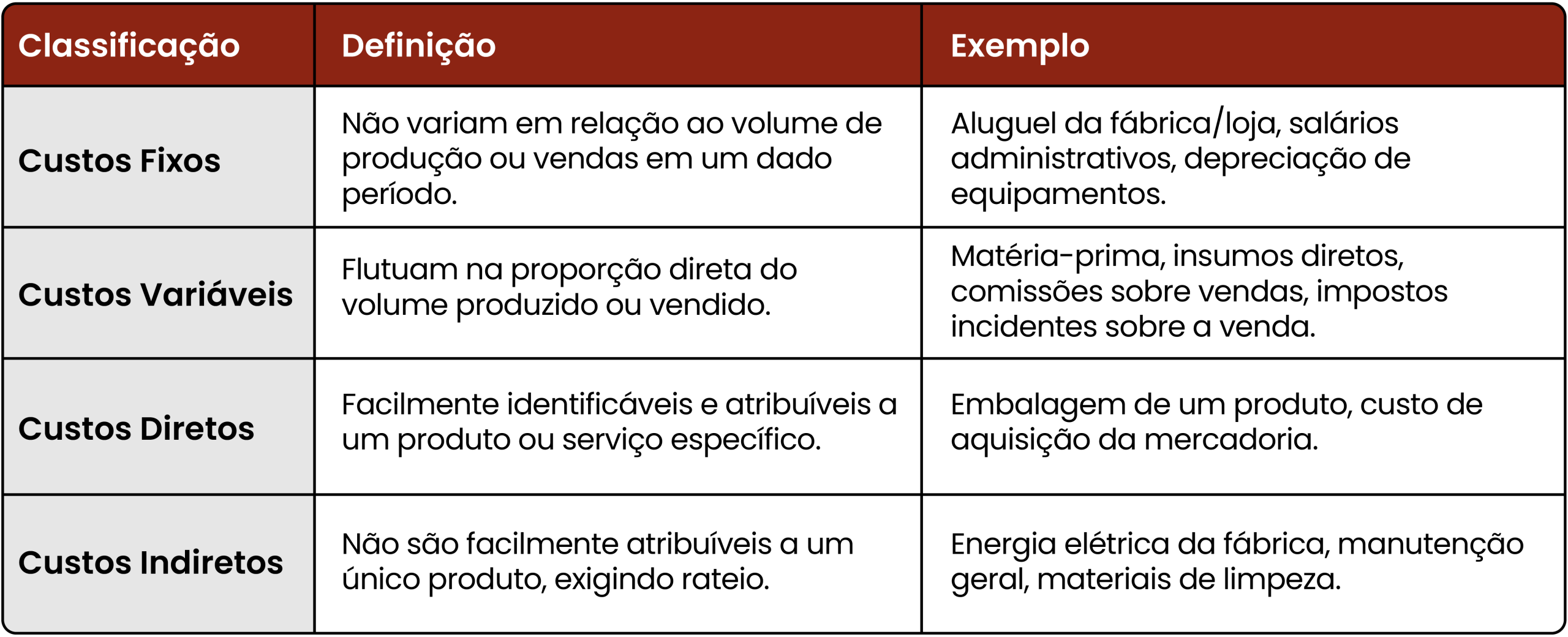

2.3 Classificação Detalhada dos Custos

A correta classificação dos custos é o que torna o cálculo do preço robusto:

O desafio para muitas empresas reside no rateio dos Custos Indiretos. Como atribuir o custo da conta de energia elétrica da fábrica a cada um dos 50 produtos diferentes que ela produz? É aqui que a tecnologia de um sistema ERP se torna indispensável, pois ela automatiza o cálculo de distribuição desses custos para garantir que o preço final seja o mais realista possível.

2.4 A Fórmula do Custo Total

A base para qualquer cálculo de preço é a soma de todos os gastos para que o produto chegue ao ponto de venda:

Custo Total = Custos Diretos + Custos Indiretos + Custos Fixos + Custos Variáveis

3. O Método Mark-Up: Simples, Rápido e Eficaz

O Mark-Up é o método de precificação mais utilizado por sua simplicidade e eficiência. Ele consiste em aplicar um índice multiplicador sobre o custo total do produto ou serviço para obter o preço de venda. Este índice já incorpora todas as despesas e a margem de lucro desejada.

3.1 O que é Mark-Up?

O Mark-Up (ou Índice Multiplicador) é um fator que, quando aplicado ao custo de um item, garante que o preço final não apenas cubra o custo, mas também as despesas operacionais e reserve a margem de lucro pretendida.

3.2 A Fórmula Desdobrada do Mark-Up

Para calcular o índice, precisamos primeiro somar as porcentagens de todas as despesas e o lucro pretendido:

Onde:

- DV (Despesas Variáveis): Impostos (ICMS, PIS, COFINS), Comissões de Vendas, etc., expressos em percentual do preço de venda.

- DF (Despesas Fixas): A parcela dos Custos e Despesas Fixas que o produto deve cobrir (calculado como o percentual dos custos fixos sobre o faturamento total esperado).

- LP (Lucro Pretendido): A margem de lucro que a empresa deseja obter, expressa em percentual do preço de venda.

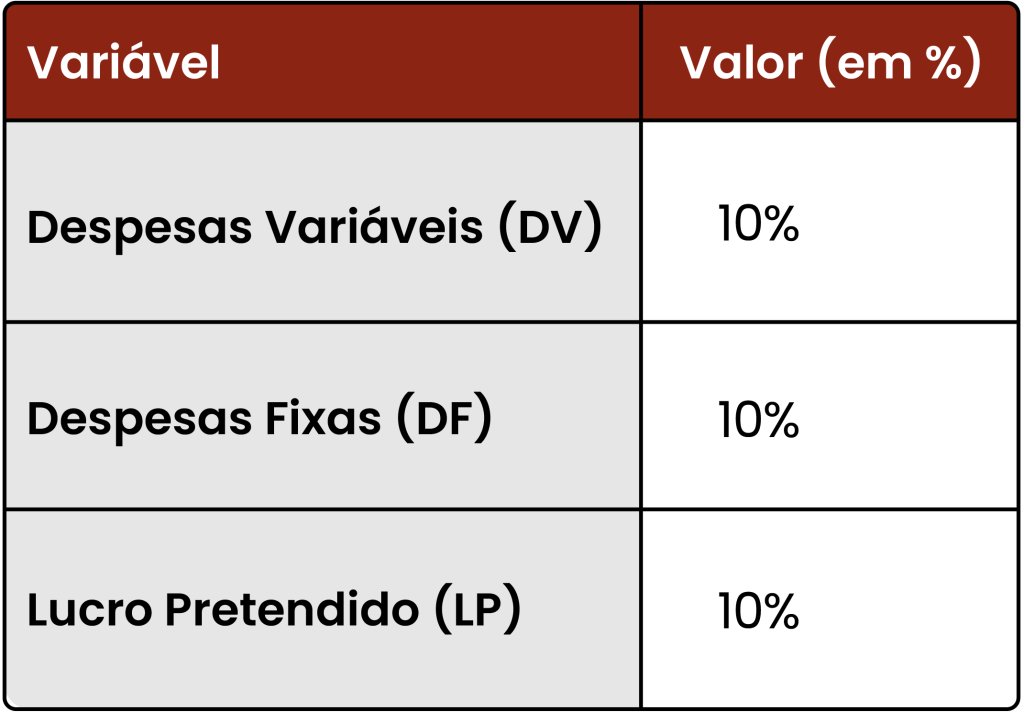

3.3 Exemplo Prático Detalhado do Cálculo

Vamos supor que o Custo Total de um produto seja R$ 50,00, e você definiu as seguintes metas:

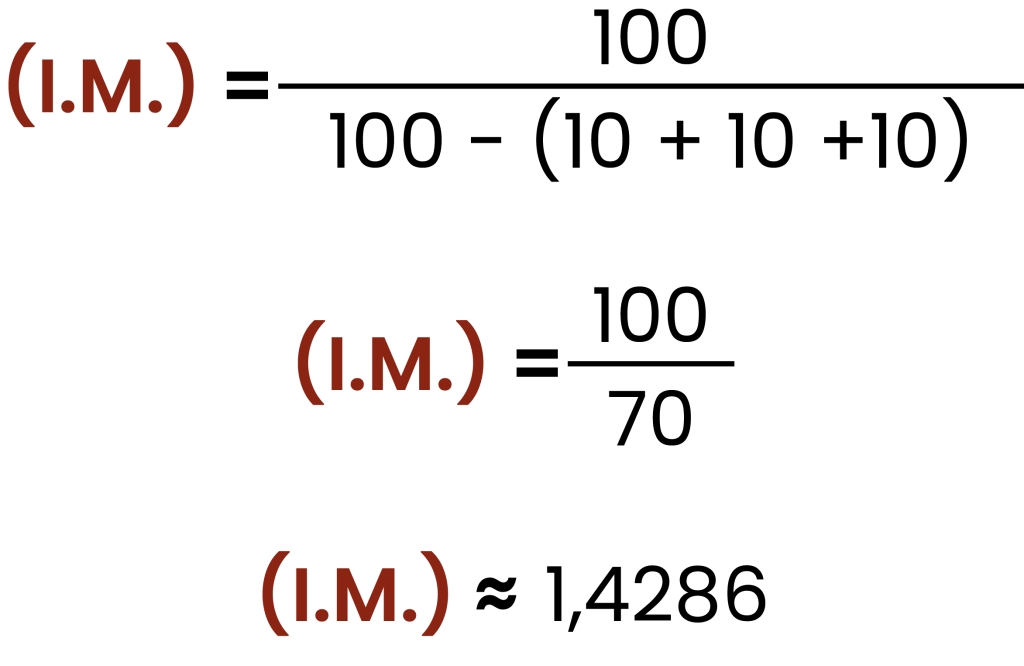

Passo 1: Calcular o Índice Mark-Up (I.M.)

Passo 2: Calcular o Preço de Venda (PV)

Preço de Venda = Custo Total x Índice Mark-Up

PV = R$ 50,00 x 1,4286

PV ≈R$ 71,43

O Significado do Preço:

Ao vender o produto por R$ 71,43, a empresa garante que:

- R$ 50,00 cobrem o custo do produto.

- R$ 7,14 (10% de R$ 71,43) cobrem as despesas variáveis.

- R$ 7,14 (10% de R$ 71,43) ajudam a cobrir as despesas fixas.

- R$ 7,14 (10% de R$ 71,43) representam o lucro líquido da empresa.

4. Mark-Up vs. Margem de Contribuição (A Visão Estratégica Avançada)

Embora o Mark-Up seja um método sólido, ele tem limitações, especialmente em cenários de custos flutuantes ou em empresas com alto volume de custos fixos. Por isso, a gestão moderna, que utiliza sistemas de ERP para análise de dados, frequentemente recorre à Margem de Contribuição.

4.1 Limitações do Mark-Up

O Mark-Up exige que a porcentagem das despesas fixas (DF) seja calculada com base no faturamento total esperado. Se a empresa não atingir essa meta de faturamento, o preço de venda, que deveria cobrir o custo fixo, falha, resultando em margens menores do que o previsto.

4.2 Introdução à Margem de Contribuição (MC)

A Margem de Contribuição (MC) é um indicador de desempenho que mede quanto a venda de um produto ou serviço contribui para o pagamento dos Custos Fixos e para a formação do Lucro. É uma visão mais dinâmica e essencial para a tomada de decisão.

Margem de Contribuição = Preço de Venda – (Custos Variáveis + Despesas Variáveis)

Se o valor da MC for positivo, significa que a venda cobre os custos variáveis e ainda “sobra” para pagar os custos fixos. Se for negativo, a empresa está vendendo com prejuízo a cada unidade.

4.3 O Ponto de Equilíbrio (Break-Even Point)

A Margem de Contribuição é o caminho para calcular o Ponto de Equilíbrio (PE), ou Break-Even Point. Este é o volume de vendas que a empresa precisa atingir (em unidades ou em valor) para que a Receita Total se iguale aos Custos Totais, ou seja, onde o lucro é zero.

Conhecer o PE é vital para o planejamento de metas de vendas e para entender o nível de risco operacional do negócio. É uma ferramenta de inteligência financeira que a MaxData e outros softwares de gestão ajudam a monitorar em tempo real.

5. Fatores de Precificação Estratégica (Além da Fórmula)

Um preço de venda competitivo e lucrativo deve integrar a matemática financeira com a inteligência de mercado.

5.1 Análise da Concorrência e Posicionamento

- Benchmarking Competitivo: Não basta apenas olhar o preço do concorrente; é preciso entender a proposta de valor dele. O preço de venda deve posicionar sua marca.

- Posicionamento Estratégico: Sua empresa busca ser a mais barata (Liderança em Custo) ou entregar maior valor (Diferenciação)? A resposta influencia diretamente a margem de lucro pretendida (LP). Um produto premium pode e deve ter uma margem LP maior.

5.2 Valor Percebido e Psicologia de Preços

A precificação baseada em valor percebido (Value-Based Pricing) foca no benefício que o cliente obtém com o produto ou serviço, e não apenas no custo de produção. Se o seu serviço economiza 10 horas de trabalho do cliente, ele vale muito mais do que o seu custo operacional.

A psicologia de preços também é fundamental:

- Preços Ímpares: R$ 69,90 em vez de R$ 70,00 (ancoragem).

- Agrupamento (Bundling): Vender dois produtos relacionados por um preço ligeiramente menor do que a soma individual.

5.3 Precificação Dinâmica e Uso de ERP

Em um mercado que muda rapidamente, a capacidade de ajustar os preços de forma dinâmica é uma vantagem competitiva. A precificação deve ser revisada periodicamente e ajustada com base em:

- Sazonalidade: Promoções em épocas de baixa e preços normais ou mais altos em picos (Ex: Black Friday ou Natal).

- Flutuação de Custos: Variação no preço da matéria-prima (câmbio) ou nos custos logísticos.

Somente um sistema de gestão integrada (ERP), como o oferecido pela MaxData, pode fornecer a velocidade e a precisão necessárias para monitorar a Margem de Contribuição e o Custo Total em tempo real, permitindo ajustes de preço imediatos e informados.

Conclusão

Saber como calcular o preço de venda é o exercício mais completo de gestão financeira que um empresário pode realizar. Ele exige não apenas a aplicação correta de fórmulas como o Mark-Up, mas também um conhecimento íntimo da estrutura de custos (fixos, variáveis, diretos, indiretos) e uma visão estratégica do mercado (concorrência e valor percebido).

A transição de uma precificação intuitiva para uma estratégica, baseada em indicadores como a Margem de Contribuição e o Ponto de Equilíbrio, é o passo que separa empresas estagnadas de empresas prósperas.

Na era da gestão digital, a precisão e a velocidade de cálculo dependem diretamente da tecnologia. Sistemas de gestão financeira simplificam o rateio de custos, automatizam o cálculo do Mark-Up e fornecem painéis em tempo real para o monitoramento da lucratividade.

Não deixe a lucratividade da sua empresa ao acaso. Domine a matemática, utilize a tecnologia e transforme a precificação no seu maior trunfo estratégico.

Quer ir além da calculadora e integrar a gestão financeira com o controle de estoque e vendas para uma precificação imbatível? Explore as soluções MaxData e leve a inteligência de preços para o centro do seu negócio!

Comentários estão fechados.